Explicación del proceso

En el Certificado de Ingresos y Retenciones aparecen reflejados los importes correspondientes a las pagas de Atrasos calculadas. Según el periodo de cálculo de atrasos y la fecha de cobro o tipo de IRPF con el que se hayan calculado, aparecerá de manera diferente:

-

Atrasos con periodo de devengo año actual

Ejemplo: atrasos de enero a mayo de un año determinado, con fecha de cobro en ese mismo año.

Si los atrasos están dentro del mismo periodo que el del Certificado, aparece sumado como Rendimiento del Trabajo.

-

Atrasos devengados el año anterior

Ejemplo: atrasos de enero a diciembre de un año, con fecha de cobro el año siguiente.

Dependerá de lo que usted hubiese informado en el apartado "Exigibilidad de IRPF", dentro del punto "Cálculo/ Atrasos y Diferencias", en el momento de calcular esta paga:

-

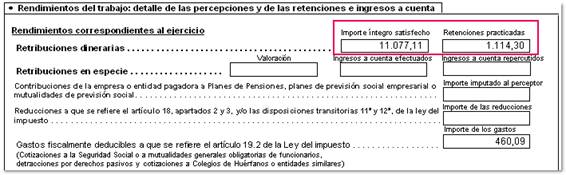

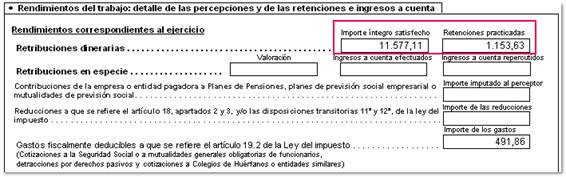

Año de Cobro (%IRPF Actual):

Si informó que el cálculo del IRPF fuese en función del porcentaje actual (es decir, el porcentaje de IRPF que tiene el trabajador en su ficha en el momento de calcular los atrasos), en el Certificado de Ingresos aparecerá sumado a los Rendimientos del Trabajo.

-

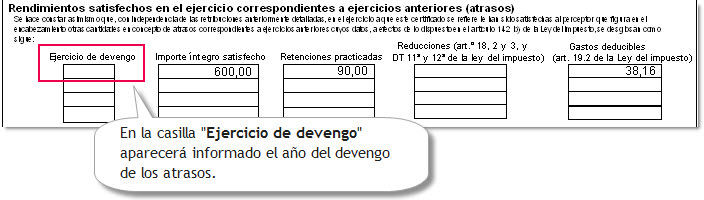

Año de Devengo (15% IRPF):

Si informó que el cálculo de IRPF fuese en función del año de devengo, en el Certificado aparecerá reflejado en el apartado "Rendimientos satisfechos en el ejercicio correspondientes a ejercicios anteriores (atrasos)".

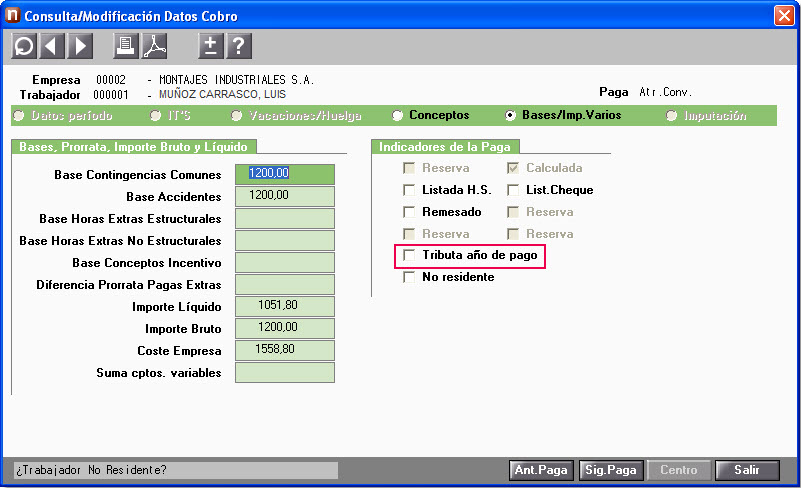

Si necesita comprobar con cuál de las opciones se calcularon los atrasos, puede hacerlo desde el punto "Datos/Históricos/Datos Cobro", accediendo a la paga de atrasos calculada. En la ventana "Bases/Imp.Varios" compruebe el estado del indicador "Tributa año de pago":

-

Activado: los atrasos se calcularon con Año de Cobro (%IRPF Actual).

-

Desactivado: los atrasos se calcularon con Año de Devengo (15% IRPF).