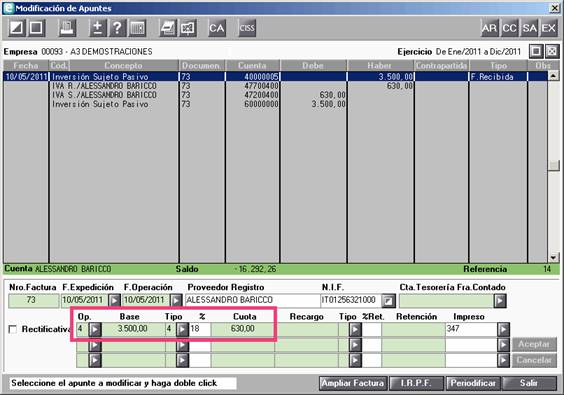

La compra se contabilizará como una Factura Recibida:

- En Tipo de Operación seleccione "04 Inversiones del Sujeto Pasivo".

- En Tipo de IVA seleccione el tipo de IVA correspondiente.

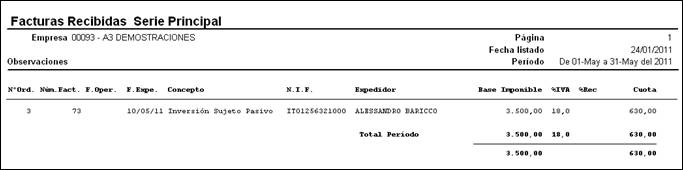

Cómo se reflejan estos datos en el libro de registros y en el modelo 340

Según la Ley 39 / 2010 de 22 de diciembre se elimina la obligación de emitir autofactura para las operaciones de inversión de sujeto pasivo realizadas a partir del 1 de enero de 2011.

Cómo se reflejan estos datos en el libro de registros y en el modelo 340 a partir del 01/01/2011

- Esta factura aparecerá únicamente en el libro de registros de facturas recibidas.

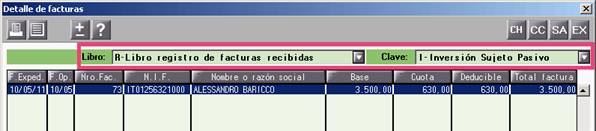

- En el detalle de facturas del modelo 340 estas facturas aparecerán en el Libro de facturas recibidas con la Clave I – Inversión del Sujeto Pasivo.

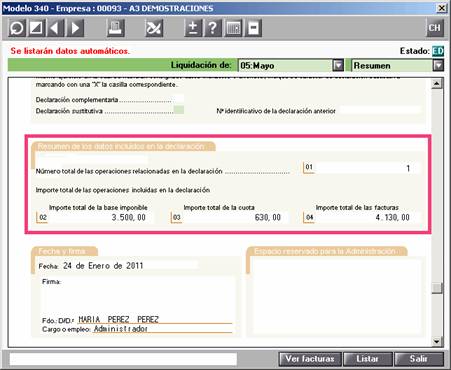

En el resumen del modelo aparecerá como un único registro.

Cómo se reflejaban estas facturas en el libro de registros y en el modelo 340 antes del 01/01/2011

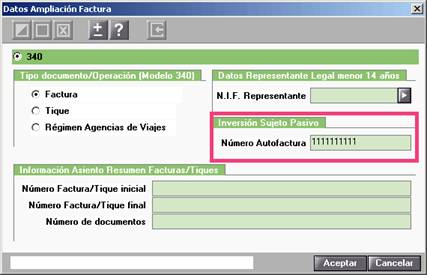

Hasta el 31/12/2010 al dar de alta la factura recibida debía pulsar el botón ![]() para informar el número de autofactura.

para informar el número de autofactura.

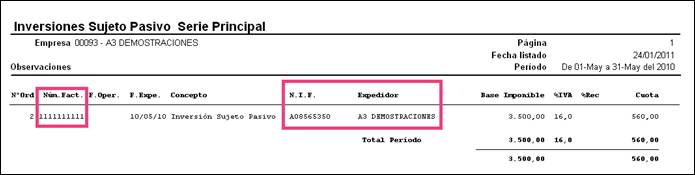

En este caso, la factura aparecerá tanto en el libro de facturas expedidas como en el libro de facturas recibidas:

- En el libro de facturas expedidas, aparecerá el número de autofactura informado en los datos de ampliación de la factura y el NIF y razón social de la empresa.

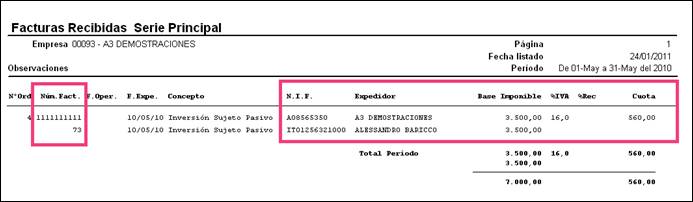

- En el libro de facturas recibidas, aparecerá, como en el libro de facturas expedidas, la factura con el número de autofactura informado en los datos de ampliación y el NIF y razón social de la empresa. Además también se reflejará la misma factura sin cuota de IVA, con los datos del proveedor y el número de factura indicado en el mantenimiento de apuntes.

- En el modelo 340 las facturas de inversión del sujeto pasivo tendrán el mismo tratamiento que en los libros de registros.