|

PÁGINA 1: RÉGIMEN GENERAL |

|

|

Casillas del modelo |

Resultado |

|

IVA devengado |

|

|

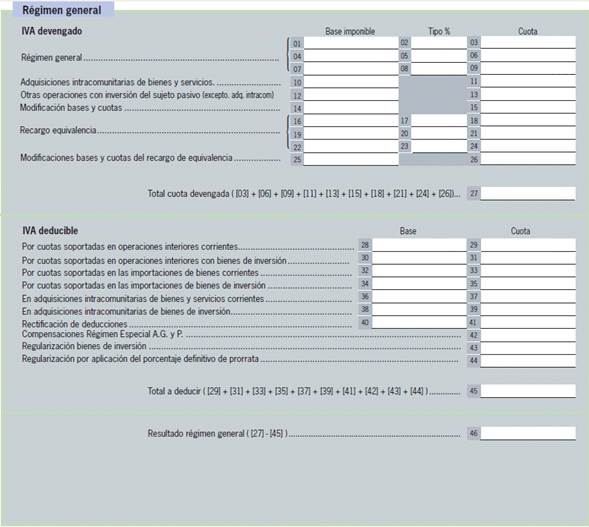

Casillas 01, 02 y 03 – Régimen general |

Se consignarán en estas casillas los importes del tipo de operación 1 (Operaciones Interiores I.V.A. deducible) con tipo de porcentaje al 4% |

|

Casillas 04, 05 y 06 – Régimen general |

Se consignarán en estas casillas los importes del tipo de operación 1 (Operaciones Interiores I.V.A. deducible) con tipo de porcentaje al 10% |

|

Casillas 07, 08 y 09 – Régimen general |

Se consignarán en estas casillas los importes del tipo de operación 1 (Operaciones Interiores I.V.A. deducible) con tipo de porcentaje al 21% |

|

Casillas 10 y 11 – Adquisiciones intracomunitarias de bienes y servicios |

Se acumulan en estas casillas los importes de los siguientes tipos de operaciones: - Tipo de operación 3 (Adq. Intracomunitario bienes). Estos mismos importes se acumularán en las casillas 36 y 37 deduciendo el IVA. - Tipo de operación 8 (Adq. Intracomunitario Servicios). Estos mismos importes se acumularán en las casillas 36 y 37 deduciendo el IVA. - Tipo de operación 3 (Adq. Intracomunitario bienes) con apunte Tipo “Bienes Inversión”. Estos mismos importes se acumularán en las casillas 38 y 39 deduciendo el IVA. |

|

Casillas 12 y 13 – Otras operaciones con inversión del sujeto pasivo (excepto. Adq. Intracom) |

Se acumulan en estas casillas los importes del tipo de operación 4 (Inversión del sujeto pasivo). Estos mismos importes se acumularán en las casillas 28 y 29 deduciendo el IVA. |

|

Casillas 14 y 15 – Modificación bases y cuotas |

Se acumulan en estas casillas los importes de las facturas rectificativas de los siguientes tipos de operaciones: - Tipo de operación 1 (Operaciones Interiores I.V.A. deducible). Se hará constar con el signo que corresponda la modificación de bases imponibles y cuotas. - Tipo de operación 3 (Adq. Intracomunitario bienes). Estos mismos importes se acumularán en las casillas 40 y 41 deduciendo el IVA. - Tipo de operación 4 (Inversión del sujeto pasivo). Estos mismos importes se acumularán en las casillas 40 y 41 deduciendo el IVA. - Tipo de operación 8 (Adq. Intracomunitario Servicios). Estos mismos importes se acumularán en las casillas 40 y 41 deduciendo el IVA. Si el resultado de la rectificación implica una minoración de las deducciones, se consignará con signo negativo. |

|

Casillas 16, 17 y 18 – Recargo equivalencia |

Se acumulan en estas casillas los importes del tipo de operación 1 (Operaciones Interiores I.V.A. deducible) con tipo de porcentaje al 4% + 0,50% de recargo. |

|

Casillas 19, 20 y 21 – Recargo equivalencia |

Se acumulan en estas casillas los importes del tipo de operación 1 (Operaciones Interiores I.V.A. deducible) con tipo de porcentaje al 10% + 1,40% de recargo. |

|

Casillas 22, 23 y 24 – Recargo equivalencia |

Se acumulan en estas casillas los importes del tipo de operación 1 (Operaciones Interiores I.V.A. deducible) con el tipo de porcentaje al 21% + 5,20% de recargo. |

|

Casillas 25 y 26 - Modificaciones bases y cuotas del recargo de equivalencia |

Se acumulará en estas casillas los importes de las facturas rectificativas del tipo de operación 1 (Operaciones Interiores I.V.A. deducible). Se hará constar con el signo que corresponda la modificación de bases imponibles y recargo de equivalencia. Si el resultado de la rectificación implica una minoración de la base y recargo de equivalencia, se consignará con signo negativo. |

|

Casilla 27 – Total cuota devengada |

Es el resultado de las casillas ( 03 + 06 + 09 + 11 + 13 + 15 + 18 + 21 + 24 + 26) |

|

IVA deducible |

|

|

Casillas 28 y 29 – Por cuotas soportadas en operaciones interiores corrientes |

Se acumulan en estas casillas los importes de los siguientes tipos de operaciones: - Tipo de operación 1 (Operaciones Interiores I.V.A. deducible). - Tipo de operación 4 (Inversión del sujeto pasivo). Estos mismos importes se acumularán en las casillas 12 y 13 del IVA devengado. |

|

Casillas 30 y 31 – Por cuotas soportadas en operaciones interiores con bienes de inversión |

Se acumulan en estas casillas los importes del tipo de operación 1 (Operaciones Interiores I.V.A. deducible) con apunte Tipo “Bienes Inversión”. |

|

Casillas 32 y 33 – Por cuotas soportadas en las importaciones de bienes corrientes |

Se acumulan en estas casillas los importes del tipo de operación 6 (Importaciones). |

|

Casillas 34 y 35 – Por cuotas soportadas en las importaciones de bienes de inversión |

Se acumulan en estas casillas los importes del tipo de operación 6 (importaciones) con apunte Tipo “Bienes Inversión”. |

|

Casillas 36 y 37 – En adquisiciones intracomunitarias de bienes y servicios corrientes |

Se acumulan en estas casillas los importes de los siguientes tipos de operaciones: - Tipo de operación 3 (Adq. Intracomunitario bienes). Estos mismos importes se acumularán en las casillas 10 y 11 del IVA devengado. - Tipo de operación 8 (Adq. Intracomunitario Servicios). Estos mismos importes se acumularán en las casillas 10 y 11 del IVA devengado. |

|

Casillas 38 y 39 – En adquisiciones intracomunitarias de bienes de inversión |

Se acumulan en estas casillas el importe del tipo de operación 3 (Adq. Intracomunitario bienes) con apunte Tipo “Bienes Inversión”. Estos mismos importes se acumularán en las casillas 10 y 11 del IVA devengado. |

|

Casillas 40 y 41 – Rectificación de deducciones |

Se acumulan en estas casillas los importes de las facturas rectificativas de los siguientes tipos de operaciones: - Tipo de operación 1 (Operaciones Interiores I.V.A. deducible). Se hará constar con el signo que corresponda la modificación de bases imponibles y cuotas. - Tipo de operación 3 (Adq. Intracomunitario bienes). Estos mismos importes se acumularán en las casillas 14 y 15 del IVA devengado. - Tipo de operación 4 (Inversión del sujeto pasivo). Estos mismos importes se acumularán en las casillas 14 y 15 del IVA devengado. - Tipo de operación 8 (Adq. Intracomunitario Servicios). Estos mismos importes se acumularán en las casillas 14 y 15 del IVA devengado. Si el resultado de la rectificación implica una minoración de las deducciones, se consignará con signo negativo. |

|

Casilla 42 – Compensaciones Régimen Especial A.G. y P. |

Se acumula en esta casilla el importe del tipo de operación 2 (Compensaciones Agrarias). |

|

Casilla 43 – Regularización bienes de inversión |

La casilla se ha de consignar Manualmente. |

|

Casilla 44 – Regularización por aplicación del porcentaje definitivo de prorrata |

Se consignará el resultado de la regularización de las deducciones "provisionales" practicadas durante el ejercicio como consecuencia de la aplicación del porcentaje definitivo que corresponda. Se cumplimentará únicamente en el 4T o mes 12, o en los supuestos de cese de actividad. |

|

Casilla 45 – Total a deducir |

Es el resultado de las casillas (29 + 31 + 33 + 35 + 37 + 39 + 41 + 42 + 43 + 44) |

|

Casilla 46 – Resultado régimen general |

Es el resultado de las casillas (27 - 45) |

|

PÁGINA 2: RÉGIMEN SIMPLIFICADO |

|

|

Casillas del modelo |

Resultado |

|

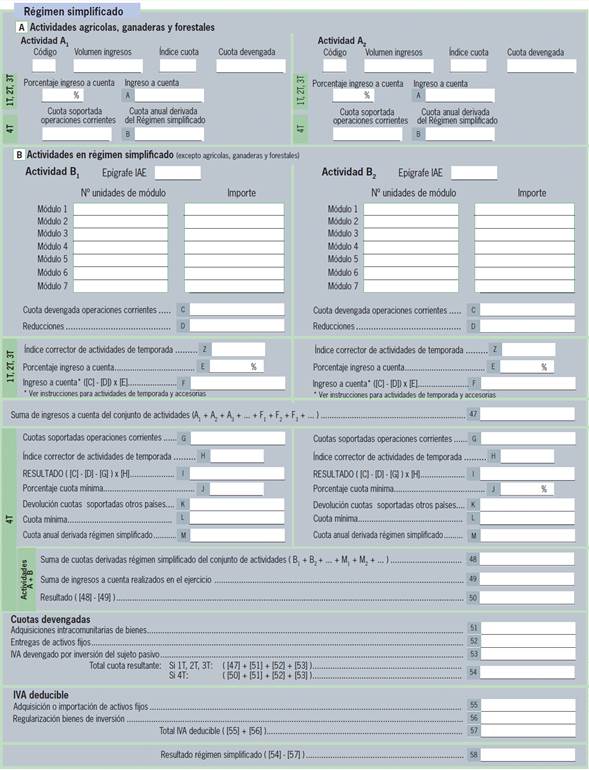

Actividades agrícolas, ganaderas y forestales |

|

|

Código |

Se consignarán en este apartado los datos referentes a las actividades agrícolas, ganaderas y forestales que se haya informado en el apartado de Actividades. |

|

Volumen de Ingresos |

Se consignará el volumen total de ingresos generados por la actividad durante el período, excluidas las subvenciones corrientes o de capital, las indemnizaciones así como el IVA. |

|

Índice de cuota |

Se hará constar el índice de cuota a ingresar que figura en la Orden Ministerial por la que se aprueban los índices o módulos aplicables a cada sector de actividad. |

|

Cuota devengada |

La cuota correspondiente a cada sector de actividad se obtendrá multiplicando la cantidad que figura en la casilla "volumen de ingresos" por el "índice de cuota devengada por operaciones corrientes" que corresponda. |

|

Porcentaje ingreso a cuenta |

Se ha de cumplimentar en los tres primeros trimestres (1T, 2T, 3T). Se consignará el porcentaje establecido para el ingreso a cuenta de acuerdo con lo establecido en la Orden Ministerial por la que se aprueban los índices o módulos aplicables a cada sector de actividad. |

|

Ingreso a cuenta |

Se ha de cumplimentar en los tres primeros trimestres (1T, 2T, 3T). Para cuantificar el importe trimestral de los ingresos a cuenta se tendrá en cuenta, la cuota devengada aplicando el "índice de cuota devengada" correspondiente sobre el volumen total de ingresos del trimestre, excluidas las subvenciones corrientes o de capital y de las indemnizaciones así como el IVA, y sobre ella se aplicará los porcentajes establecidos por cada actividad. |

|

Cuota soportada operaciones corrientes |

Sólo se cumplimenta en el 4º trimestre. Se consignará el importe de las cuotas soportadas y se le sumará el 1% del importe de la cuota devengada por operaciones corrientes en concepto de cuotas soportadas de difícil justificación. |

|

Cuota anual derivada del Régimen simplificado |

Sólo se cumplimenta en el 4º trimestre. Se consignará el resultado de las cuotas devengadas menos las cuotas soportadas operaciones corrientes. |

|

Actividades en régimen simplificado (Excepto agrícolas, ganaderas y forestales) |

|

|

Epígrafe IAE |

Se ha de cumplimentar en los tres primeros trimestres (1T, 2T, 3T). Se consignará el epígrafe del Impuesto sobre Actividades Económicas (IAE) |

|

Nº unidades de módulo |

Se ha de cumplimentar en los tres primeros trimestres (1T, 2T, 3T). Se hará constar el número de unidades correspondientes a los módulos. Si la cantidad de módulo no fuera un número entero se expresará con dos números decimales. Se consignará el resultado de multiplicar el número de unidades de módulos por la cantidad asignada a cada uno de ellos en la Orden Ministerial que los aprueba. |

|

Importe |

Se consignará el resultado de multiplicar el número de unidades de módulo por la cantidad asignada a cada uno de ellos en la Orden Ministerial que los a prueba. |

|

Letra C: Cuotas devengada operaciones corrientes |

La cuota devengada será la suma de las cuantías correspondientes al importe de los módulos. |

|

Letra D: Reducciones |

La casilla se ha de consignar Manualmente. |

|

Letra Z: Índice corrector de actividades de temporada |

Se ha de cumplimentar en los tres primeros trimestres (1T, 2T, 3T). Sólo se informará en aquellos casos en la que la actividad tenga consideración de temporada, son aquellas que se desarrollan durante ciertos días del año, continuos o alternados, siempre que el total no exceda de 180 días por año. |

|

Letra E: Porcentaje ingreso a cuenta |

Se ha de cumplimentar en los tres primeros trimestres (1T, 2T, 3T). Se consignará el porcentaje establecido para el ingreso a cuenta de acuerdo con lo establecido en la Orden Ministerial por la que se aprueban los índices o módulos aplicables a cada sector de actividad. |

|

Letra F: Ingreso a cuenta (C - D x E) |

Se ha de cumplimentar en los tres primeros trimestres (1T, 2T, 3T). Hallaremos el ingreso a cuenta haciendo la función algebraica de la cuota devengada por operaciones corrientes menos las reducciones multiplicándole el porcentaje ingreso a cuenta. |

|

Letra G: Cuotas soportadas operaciones corrientes |

Sólo se cumplimenta en el 4ºT. Sobre el importe de las cuotas devengadas por operaciones corrientes se halla el 1% de gastos de difícil justificación. |

|

Letra H: Índice corrector de actividades de temporada |

Sólo se cumplimenta en el 4ºT. Se consignará el índice corrector a aplicar para las actividades de temporada, según se establezca en la Orden Ministerial por la que se aprueben los índices o módulos. |

|

Letra I: Resultado (C - D -G x H) |

Sólo se cumplimenta en el 4ºT. Se consignará la diferencia entre la cuota devengada y las soportadas por operaciones corrientes, incluidas las de difícil justificación. Si se trata de una actividad de temporada dicha cantidad se multiplicará por el índice corrector previsto en la casilla (H). |

|

Letra J: Porcentaje cuota mínima |

Sólo se cumplimenta en el 4ºT. Se consignará el porcentaje establecido para cada actividad en la Orden que aprueba los índices y módulos de régimen especial simplificado del IVA. Para saber el porcentaje de cada actividad de módulos, se puede mirar en la aplicación desde Tablas/Actividades/Módulos IRPF e IVA. |

|

Letra K: Devolución cuotas soportadas otros países |

Sólo se cumplimenta en el 4ºT. Se consignará el importe de las devoluciones de cuotas soportadas en otros países. Este dato se ha de informar manualmente en el apartado de Regularización de Módulos en la casilla de Cuota Mínima. |

|

Letra L: Cuota mínima |

Sólo se cumplimenta el 4ºT. Se cumplimentará el resultado de esta casilla, aplicando la operación de la casilla C con el porcentaje de la casilla J. En el caso de las actividades de temporada, dicha cuota mínima se multiplicará por el índice corrector de temporada. |

|

Letra M: Cuota anual derivada régimen simplificado |

Sólo se cumplimenta en el 4ºT. Se consignará, para cada actividad, la mayor de las cantidades siguientes: de la casilla I y la casilla L. |

|

Casilla 48 - Suma de cuotas derivadas régimen simplificado del conjunto de actividades. |

Es el resultado de la casilla B¹+B²…M¹+M²+… |

|

Casilla 49 - Suma de ingresos a cuenta realizados en el ejercicio |

Se ha de consignar en esta casilla, el resultado de sumar los importes de los ingresos a cuenta realizados durante el ejercicio. |

|

Casilla 50 - Resultado |

Es el resultado de las casillas 48 - 50 |

|

Casilla 51 - Adquisiciones intracomunitarias de bienes |

Se consignará la suma total de las cuotas devengadas de bienes sujetas y no exentas. |

|

Casilla 52 - Entregas de activos fijos. |

Se consignará el importe de las cuotas devengadas de las ventas de los inmovilizados de activos fijos. En el caso de haber dado de alta la ficha del activo, puede hacer la venta desde la misma ficha. Si no se ha creado la ficha del activo ha de hacer la venta desde mantenimiento de apuntes. |

|

Casilla 53 - IVA devengado por inversión del sujeto pasivo |

Se consignará en esta casilla las cuotas devengadas con los tipos de operación: - Tipo de operación 3 (Adq. Intracomunitaria bienes). - Tipo de operación 4 (Inversión del sujeto pasivo). - Tipo de operación 8 (Adq. Intracomunitaria servicios). |

|

Casilla 54 - Total cuota resultante |

Se consignará el resultado siguiente en función del periodo de liquidación: Si 1T, 2T, 3T: Suma de las casillas 47, 51, 52, 53, con signo que corresponda. Si 4T: Suma de las casillas 50, 51, 52 y 53, con signo que corresponda. |

|

Casilla 55 - Adquisición o importación de activos fijos |

Se consignará en esta casilla el total de las cuotas soportadas de bienes de inversión en el periodo que se halla satisfecho. |

|

Casilla 56 - Regularización bienes de inversión |

Solo se cumplimenta en el 4T. Esta casilla se ha de consignar Manualmente. |

|

Casilla 57 - Total IVA deducible |

Se hará constar con el signo que corresponda el resultado de la suma de las casillas 55 y 56 |

|

Casilla 58 - Resultado régimen simplificado |

Se consignará, con el signo que corresponda, la diferencia entre la casilla 54 y la casilla 57. |

Página 3 del modelo.

|

PÁGINA 3 |

|

|

Casillas del modelo |

Resultado |

|

Información adicional |

|

|

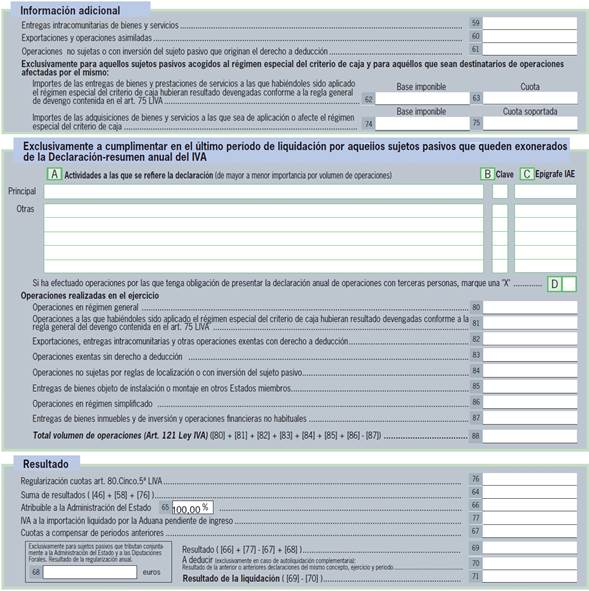

Casilla 59 - Entregas Intracomunitarias de bienes y servicios |

Se acumulan en esta casilla los importes del tipo de operación 3 (Entregas Intracomunitarias). 4 (Entregas Intracomunitarias. Op. triangulares) y tipo de I.V.A. 0 (sin porcentaje). |

|

Casilla 60 - Exportaciones y operaciones asimiladas |

Se acumulan en esta casilla los importes del tipo de operación 5 (Operaciones con Canarias, Ceuta y Melilla). 6 (Exportaciones) y tipo de I.V.A. 0 (sin porcentaje). |

|

Casilla 61 - Operaciones no sujetas o con inversión del sujeto pasivo que originan el derecho a deducción. |

Se acumulan en esta casilla los importes del tipo de operación 8 (Op. no sujetas o Inv. sujeto pasivo con derecho deducción) y tipo de I.V.A. 0 (sin porcentaje). |

|

Exclusivamente para aquellos sujetos pasivos acogidos al régimen especial del criterio de caja y para aquéllos que sean destinatarios de operaciones afectadas por el mismo: |

|

|

Casillas 62 y 63 - Importes de las entregas de bienes y prestaciones de servicios a las que habiéndoles sido aplicado el régimen especial del criterio de caja hubieran resultado devengadas conforme a la regla general de devengado contenida en el art. 75 LIVA |

Se acumulan en estas casillas los importes de las Facturas Expedidas con el tipo de operación 1 (Operaciones Interiores I.V.A. deducible) y que tengan marcado en el Registro de IVA el indicador de Criterio de Caja. |

|

Casillas 74 y 75 - Importes de las adquisiciones de bienes y servicios a las que sea de aplicación o afecte el régimen especial del criterio de caja |

Se acumulan en estas casillas los importes de las Facturas Recibidas con el tipo de operación 1 (Operaciones Interiores I.V.A. deducible) y que tengan marcado en el Registro de IVA el indicador de Criterio de Caja. |

|

Exclusivamente a cumplimentar en el último trimestre de liquidación por aquellos sujetos pasivos que queden exonerados de la Declaración-resumen anual del IVA |

|

|

Letra A: Actividades a las que se refiere la declaración (de mayor a menor importancia por volumen de operaciones) |

Se describirán las actividades realizadas por el sujeto pasivo que estén en “Régimen simplificado” y “Arrendamiento de bienes inmuebles urbanos” |

|

Letra B: Clave |

Se consignará el código en función de la actividad ejercida: - 1: Actividades sujetas a I.A.E. - 2: Actividades Agrícolas, Ganaderas, Forestales Pesqueras, no sujetas al I.A.E. - 3: Arrendadores de bienes inmuebles de naturaleza urbana. |

|

Letra C: Epígrafe IAE |

Se hará constar el Epígrafe del Impuesto sobre Actividades Económicas, en su caso, de la actividad desarrollada. |

|

Letra D: Si ha efectuado operaciones por las que tenga obligación de presentar la declaración anual de operaciones con terceras personas |

La clave D del modelo 303 se marca automáticamente cuando existe alguna factura que acumula al impreso 347 y supera los 3.005,06 euros. |

|

Casilla 80 - Operaciones en régimen general |

Es la suma de los importes de todas las bases de los 4 trimestres, incluido el último. |

|

Casilla 81 - Operaciones a las que habiéndoles sido aplicado el régimen especial del criterio de caja hubieran resultado devengadas conforme a la regla general del devengo contenida en el art. 75 LIVA |

Es la suma de los importes de las facturas expedidas en criterio de caja, hayan sido cobradas o no durante el ejercicio. Será la suma de importes de la casilla 62 de los cuatro trimestres. |

|

Casilla 82 - Exportaciones, entregas intracomunitarias y otras operaciones exentas con derecho a deducción |

Es la suma de los importes de la casilla 60 - Exportaciones y operaciones asimiladas de los 4 trimestres, incluido el último. Son las facturas expedidas de los tipos de operación: - Tipo de operación 6 (Exportaciones). - Tipo de operación 9 (Otras operaciones exentas con derecho a deducción). |

|

Casilla 83 - Operaciones exentas sin derecho a deducción |

Es el importe de las operaciones de facturas expedidas del tipo 2 (Operaciones exentas sin derecho a deducción). |

|

Casilla 84 - Operaciones no sujetas por reglas de localización o con inversión del sujeto pasivo |

Es el importe de las operaciones de facturas expedidas del tipo 8 (Op. No sujetas o inversión Sujeto pasivo con derecho a deducción). |

|

Casilla 85 - Entregas de bienes objeto de instalación o montaje en otros Estados miembros |

La casilla se ha de consignar Manualmente. |

|

Casilla 86 - Operaciones en régimen simplificado |

Es la suma de los importes de las bases de operaciones interiores de las facturas expedidas en las actividades de régimen simplificado. |

|

Casilla 87 - Entregas de bienes inmuebles y de inversión y operaciones financieras no habituales |

Se acumulan los importes de las ventas de los activos que se realicen mediante la opción de inmovilizado en las empresas con gestión de activos. |

|

Casilla 88 - Total volumen de operaciones (Art. 121 Ley IVA) |

Es el resultado de las casillas (80 + 81 + 82 + 83 + 84 + 85 + 86 + 87) |

|

Resultado |

|

|

Casilla 76 - Regularización cuotas art. 80.Cinco.5ª LIVA |

La casilla se ha de consignar Manualmente. |

|

Casilla 64 - Suma de resultados |

Es el resultado de las casillas (46 + 58 + 76) |

|

Casilla 65 – Atribuible a la Administración del Estado |

Los sujetos pasivos que tributen conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco (Ley 12/2002, de 23 de mayo, BOE de 24 de mayo y 15 de junio) o a la Comunidad Foral de Navarra (Ley 28/1990, de 26 de diciembre, BOE de 27 de diciembre), consignarán en esta casilla el porcentaje del volumen de operaciones en territorio común. Los demás sujetos pasivos consignarán en esta casilla el 100%. |

|

Casilla 66 - Atribuible a la Administración del Estado |

Se hará constar el resultado atribuible antes de practicar la compensación de cuotas de periodos anteriores. El importe de esta casilla coincidirá con el de la casilla 64, excepto si el sujeto pasivo debe tributar conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco o a la Comunidad Foral de Navarra, en cuyo caso el importe que deberá figurar será aplicando las siguientes casillas : (66 = 64 x 65). |

|

Casilla 77 - IVA a la importación liquidado por la Aduana pendiente de ingreso |

La casilla se ha de consignar Manualmente. |

|

Casilla 67 - Cuotas a compensar de periodos anteriores |

Se hará constar, con signo positivo, el importe de las cuotas a compensar procedentes de períodos anteriores. |

|

Casilla 68 - Exclusivamente para sujetos pasivos que tributan conjuntamente a la Administración del Estado y a las Diputaciones Forales. Resultado de la regularización anual |

La casilla se ha de consignar Manualmente. |

|

Casilla 69 - Resultado |

Es el resultado de las casillas (66 + 77 - 67 + 68) |

|

Casilla 70 - A deducir (exclusivamente en caso de autoliquidación complementaria): Resultado de la anterior o anteriores declaraciones del mismo concepto, ejercicio y periodo) |

La casilla se ha de consignar Manualmente. |

|

Casilla 71 - Resultado de la liquidación |

Es el resultado de las casillas (69 - 70) |