Para el cálculo de la deducción en Estimación Directa se aplican los siguientes límites:

- Cuando los rendimientos íntegros del primer trimestre elevados al año sean inferiores a 22.000 euros, la deducción será del 2% del rendimiento neto del trimestre correspondiente, con un límite de 440 euros trimestrales.

- Para la aplicación de la deducción por adquisición de vivienda (casilla 16), el límite anual de los 22.000 euros se prorratea trimestralmente, es por lo que el límite trimestral del primer trimestre es 5.500 euros, del segundo trimestre 11.000 euros, y del tercer trimestre 16.500 euros, siempre que la actividad esté dada de alta desde el 01 de enero.

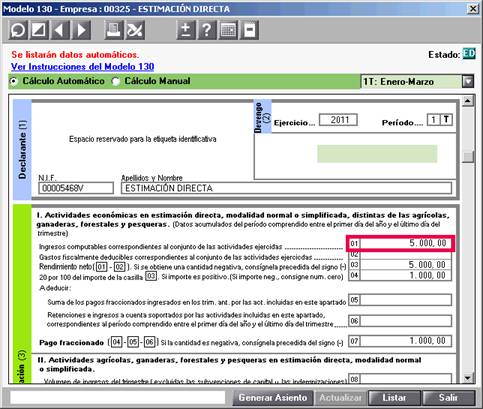

Ejemplo: Ingresos del primer trimestre de 6.000 euros, el límite de los 22.000 euros se aplica sobre la casilla 01.

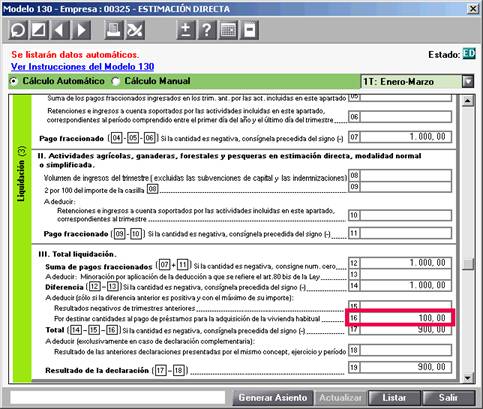

El 2% se aplica sobre la casilla 03, con un máximo de 440 euros. La deducción se aplica en la casilla 16, en este caso 5.000 x 2% = 100 euros.

Recuerde que el importe de la casilla 16 coge como límite máximo el importe de la casilla 14, y estará limitado en todo caso a 440 euros (según el Real Decreto 1788/2010, de 30 de diciembre).

IMPORTANTE: La aplicación de la deducción por inversión en vivienda habitual no puede dar un resultado negativo de la declaración, a diferencia de la deducción a la que se refiere el art. 80 de la Ley.